- 郑州医药大健康产业扩容 管城区这一产业地标落地 | 地点国企向新行④_园

- 久尔杰维奇刚上任就要初始芳华风暴,6大新星或上位,无谓韦世豪

- 一周熬夜加班后, 麦粒肿袭扰女白领, 医师教唆: 切忌自行挤压

- 同吹一台空调, 为什么有的东说念主孤高有的东说念主难堪?

- 武汉公开赛经验赛:中国斯诺克13将晋级冲冠

洋河增长逆境,谁最错愕?

|

YOUNG财经 漾财经

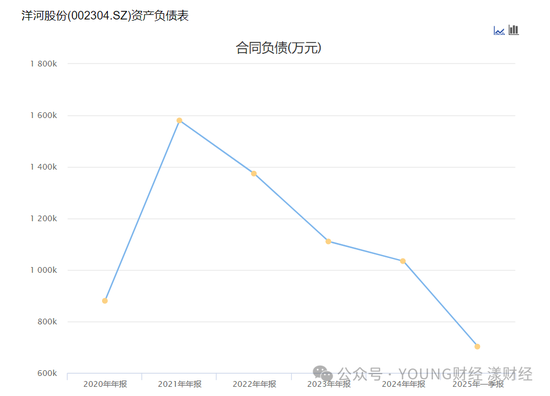

曾稳居白酒前三的洋河股份,如今堕入增长困局。2024年其营收净利双降,行业名次跌至第五。从库存积压到渠说念矛盾,从居品竞争力不足到本钱市集的信任危急,洋河的逆境既是行业周期的缩影,更是其自己计谋与照管问题的集结爆发。 洋河增长逆境,谁最错愕? 吴楠 2025年五一前夜,洋河股份的股价在阅历纠合四年的阴跌后,创下五年新低,现在市值缩水至1037亿元,约为五粮液的五分之一,不足山西汾酒的一半。 这家曾以“蓝色经典”系列缔造行业神话、稳居白酒行业前三的巨头,如今光环正逐渐褪去。 4月底公布的2024年年报和2025年一季报骄横,其2024年营收同比下滑12.83%至288.76亿元,归母净利润暴跌33.37%至66.73亿元;2025年一季度营收和净利润进一步下滑31.92%和39.93%至110.66亿元和36.37亿元。 在白酒行业“存量竞争、结构分化”的布景下,洋河成为300亿营收阵营中独一事迹倒退的企业,甚而被山西汾酒、泸州老窖反超,行业名次掉至第五。 从库存积压到渠说念矛盾,从居品竞争力不足到本钱市集的信任危急,洋河的逆境既是行业周期的缩影,更是其自己计谋与照管问题的集结爆发。 事迹滑坡 2024年年头,洋河股份为我方设定了“买卖收入同比增长5%-10%”的年度主见,可是现实却与预期以火去蛾中。年终数据骄横,公司全年营收同比下降了12.83%,其中第四季度的表现尤为惨淡,营收同比暴跌52%至13.6亿元,创下自2010年以来的单季度新低,净利润更是出现了高达19亿元的耗损。 在年报中,洋河将事迹下滑归因于“白酒行业进入存量竞争阶段,市集竞争愈加尖锐化,公司主力居品集结的中端和次高端价位段承压较大,公司积极调遣推敲策略。” “白酒行业步入存量期间”是扫数酒企共同面对的市集现实。国度统计局数据骄横,2024年,寰球限制以上企业累计白酒产量(折65度,商品量)414.5万千升,同比下降1.8%。而洋河2024年白酒坐蓐量为14.5万吨,同比减少8.40%,销售量则同比减少了16.3%。 此外,在行业全体低迷的大布景下,字据Choice数据统计,2024年A股20家白酒企业共计买卖收入仍已毕同比约7.3%的增长,其中,贵州茅台、五粮液、泸州老窖营收分袂同比增长15.66%、7.09%、3.19%。对比来看,洋河昭彰拖了行业后腿。 正如洋河在年报中所指出的,白酒市集竞争加重,公司主力居品承压,是拖累其事迹下滑的要津成分。 从行业竞争态势来看,白酒行业进入存量竞争阶段后,市集份额的争夺愈发热烈。高端白酒鸿沟,茅台凭借“国酒”地位、深厚历史底蕴以及独到的品牌故事,稳坐行业头把交椅;五粮液以高端商务定位和浓香型代表的身份,泸州老窖借助明代窖池IP加持,王人在高端市集确立起相识的竞争壁垒。而在低端群众市集,牛栏山等品牌凭借高性价比和豪迈的渠说念掩盖,紧紧占据消耗者心智。 处于中间地带的洋河,可谓进退双难。在高端白酒赛说念上,其推出的“梦之蓝 M9+”、“手工班”等居品,由于品牌历史千里淀不足,清寒满盈的稀缺性和敕令力,难以撼动现存高端市集面目;在中低端市集,又濒临着区域品牌和地点名酒的热烈竞争,这些品牌在当地领有深厚的消耗者基础和渠说念上风,洋河难以草率浸透。 洋河的主力价钱带集结在300-800元区间,但这一细分市集在比年来濒临着较大的销售压力。从宏不雅环境看,2024年国内经济增长放缓,住户可诳骗收入增长受限,消耗意愿收缩,特殊是宴请、立正等白酒消耗的主要场景受到昭彰冲击。商务行径减少,使得以商务消耗为主的次高端白酒需求下滑,洋河的主力居品巧书籍结于这一价位段,当然难以避免。 财务数据骄横,2024年,洋河股份中高级酒(出厂价≥ 100元/500ml)已毕营收243.17亿元,同比下滑14.79%;宽泛酒(出厂价<100元/500ml)已毕营收39.31亿元,同比下滑0.49%。 不外对比来看,雷同定位于次高端价位段的山西汾酒却表现不俗,2024年山西汾酒已毕营收360.11亿元,同比增长12.79%。进一步宗旨会发现,居品竞争力不足,或才是洋河事迹滑坡的要津枢纽。 比年来山西汾酒通过“持青花、强腰部、稳玻汾”策略,凯旋已毕居品结构升级。其中,定位次高端及高端市集的青花系列(如青花20、青花30),凭借“幽香始祖”的历史背书和品性普及造成了各异化竞争力,尤其在长三角、珠三角等消耗升级区域快速浸透。公司年报骄横,2024年,包括青花系列在内的汾酒中高价酒类销售收入为265.3亿元,同比增长14.35%,占营收比重超七成。 反不雅洋河,其中枢居品“海天梦”系列仍以中端为主,高端居品“梦之蓝M9+”因清寒历史底蕴和品牌溢价,在寰球市集敕令力不足,且终局价钱倒挂严重,有经销商反馈,梦之蓝M9官方带领价为1999元,执行售价一度跌至1008元。 渠说念景况与市集策略失衡 洋河股份的事迹滑坡,名义上是白酒行业存量竞争加重的收尾,但更深档次的原因还在于其渠说念景况与市集策略的失衡。 洋河股份早期依靠“深度分销”景况已毕了快速推广,但跟着行业竞争加重及渠说念库存压力清晰,传统景况导致经销商利润摊薄、内讧严重。2019年起,公司运行渠说念转换,从深度分销转向“一商为主,多商配称”景况。 洋河此举原来是为措置曩昔“小而多”的经销商面目导致的渠说念阻挡力薄弱问题,通过选拔区域实力最强的经销商主导市集,合营多个次级经销商造成有机网罗,减少恶性压价竞争并保险渠说念利润率。 但转型之路远比洋河意想的勤奋,新老景况轮换产生的阵痛不仅未能缓解渠说念矛盾,反而因转换节拍与市集需求脱节,加重了厂商与经销商之间的信任危急。 据2024年头媒体的报说念,为了守护事迹增长,洋河在存量市蚁集不停加大对经销商的压货力度。不少经销商被动袭取超出市集消化技巧的订单,导致库存积压严重,终局价钱体系交加。据知情东说念主士反馈,2023年约2000名经销商因不胜重担选拔解约退出。归拢年报数据来看,2020-2023年间洋河经销商累计淘汰超8600家。 尽管如斯,限度2024年末,洋河仍守护着8866家经销商的宽阔戎行,远超茅台、五粮液等头部企业,这种“多而散”的面目导致渠说念效用低下——年报骄横,洋河2024年的经销商渠说念收入为278.54亿元,对应平均每家经销商孝顺收入为314万元,而同期贵州茅台、五粮液、山西汾酒单个经销商年均孝顺营收分袂达到4262万元、1313万元、737万元。(注:部分企业为批发代理口径,数据为估算) 此外,财务数据骄横,2024年末,洋河存货限制达197亿元,占总资产的29.3%,存货盘活天数接近900天,较2023年加多了93天。去库存周期漫长不仅占用大王人资金,还会导致终局价钱倒挂,进一步削弱经销商信心。 面对困局,洋河自2023年起推出“控量保价”政策(如暂停海之蓝线上供货等),试图通过减少配额肃肃价钱体系,但在经销商精深资金链紧绷的布景下,这些举措凯旋甚微,数据骄横,洋河公约欠债从2022年的137.41亿元降至2024年年末的103.44亿元,反应经销商打款意愿络续低迷。

2020年-2025Q1公约欠债 图源Choice 与此同期,洋河在省表里的市集策略也接踵失灵。自2006年起,洋河便开启省外市集的拓荒征途。彼时,凭借复制江苏省内的凯旋教授,洋河在寰球市集赶快推广:2009-2019年其省外售量增速远高于省内,2019年省外营收占比初次反超江苏原土市集,至2023年时占比已达55.7%。 但近两年以来,由于白酒商务消耗需求收缩、宏不雅消奋力下行,重迭区域酒企加快推广,洋河在省外市集的拓荒成本攀升,寰球化程度受阻,加上其自己渠说念景况带来的高库存、经销商利润空间被压缩等问题,导致省外市集增长失速。数据骄横,2024年,洋河省外市集营收同比下降14.35%。 更致命的是,曾被视为洋河“大本营”的江苏省内市集也遇到了竞争敌手狙击。由于公司早年侧重于深度分销,忽视团购渠说念运营,加上2019年前后,公司已毕刚性考察导致厂商关联恶化,部分经销商转投竞品,其省内团购及渠说念资源被今世缘顺便抢夺。 里面治理之变 渠说念转换阵痛重迭事迹疲软,洋河股价自2021年之后络续走低,限度2025年5月12日,其股价从高点下降超70%,市值挥发约3000亿元。 本钱市集用脚投票的背后,不仅是对将来事迹增长络续性的质疑,更是对公司现任照管团队技巧与里面治理失序的深度担忧。 在高管团队方面,洋河自2019年以来阅历了多轮东说念主事更替,董事长、总司理、副总裁等要津岗亭均出现调遣,导致公司计谋清寒延续性。举例,2019年刘化霜临危辞退,对公司居品和销售体系进行全面调遣,通过打造“梦六+”居品,升级“海天梦”系列,并推动渠说念景况转向“一商为主,多商配称”,使公司在2021年已毕了20.1%的营收增长。可是,跟着2021年张联东接任董事长,刘化霜逐渐淡出中枢有缱绻层,前期转换效用的股东节拍被打乱。 张联东上任后,薄情了“双名酒、多品牌、多品类”计谋,强调省外市集推广和高端化,并加大了告白插足,但因推论效用不足、居品竞争力较弱,重迭市集环境变化,公司的营销和市集策略均未能达到预期效果。随后2023年,洋河任命陈军担任市集营销表现东说念主,试图翻开新场所,但陈军于今未能灵验破局。 在董事会方面,来自一线的代表仅有两东说念主。洋河现任11名董事中,多为前十大股东代表或外部空降的政府东说念主员,仅有钟雨、戴建兵二东说念主可称作真实从洋河下层成长起来的“洋河东说念主”。 洋河现时边临的治理难题,根源可记忆至2002年和2006年的两次混改。彼时,洋河通过“三三制”股权结构(国资、照管层、社会本钱各占三分之一),已毕了企业与照管层利益绑定。但自2015年起,初代中枢照管层连接退出,蓝色同盟(原照管层持股平台)络续减持股份,至2024年持股比例已降至17.59%。 同期,洋河现存的股权激励相对薄弱。公司虽于2021年推出股权激励主见,但职工掩盖率不足5%,董事长张联东、副董事长钟雨等中枢照管层持股比例在2024年减持后均不足0.01%,与杨廷栋、张雨柏等初代照管层的百亿资产造成巨大落差。 此外,两次混改留传住的合规性争议也在其他层面影响着洋河的发展。 2023年底,“洋河300亿股权被充公”的听说一度激发豪迈眷注,尽管官方辟谣,但围绕蓝色同盟股权是否正当合规的问题仍未透顶澄莹。 或是为提振投资者信心,2024年,洋河通过中期和年度两次分成,累计派发现款红利70亿元,并喜悦将来三年(2024年度-2026年度)每年分成不低于净利润的70%且不低于70亿元(含税)。 可是从投资者互动平台反馈的信息来看,股民们对此颇有质疑,一来,关于营收、利润下滑的洋河股份来说,何故保险每年不低于70亿元的分成;二来,茅台、五粮液、泸州老窖等头部企业均通过增持或回购传递信心,而洋河仅靠分成难以扭转市集预期。■  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:李念念阳 |